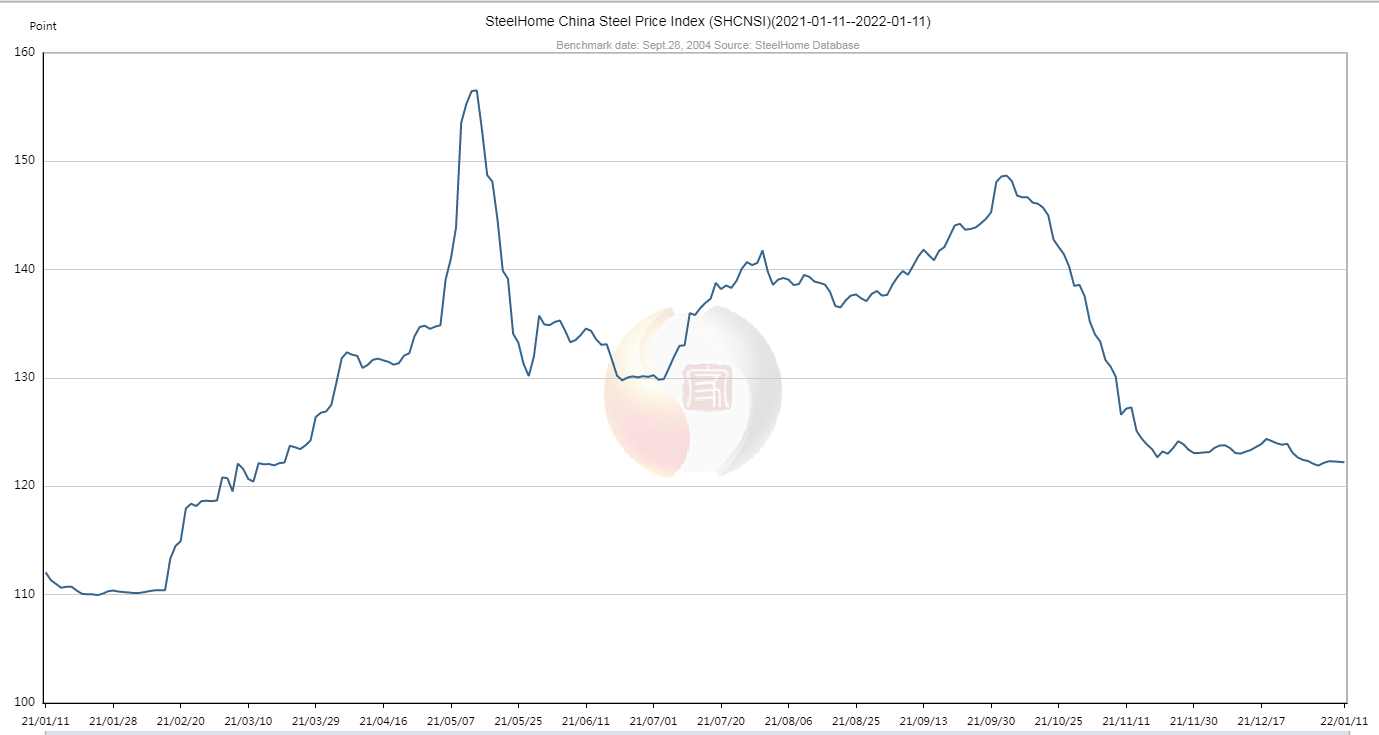

Även om den nuvarande situationen på stålmarknaden är platt, är möjligheterna dolda. Påverkad av den svaga förväntningen på återupptagande av produktionen i stålverken är stålmarknaden lätt att stiga och svår att falla. Dessutom, när det nya året närmar sig, har det sedan urminnes tider funnits ett talesätt inom stålmarknaden att "varje festival kommer att stiga". Överlagrat till verkligheten med höga vinterreservpriser, ökade reserver och snabb takt, i avsaknad av större nyheter, förväntas det att stålpriset kommer att stiga stadigt nästa vecka och gradvis stiga.

1. råvarumarknaden

Järnmalm: Upp

På grund av den senaste tidens stigande kokspriser och strikta produktionsrestriktioner samt sintring i Tangshan är styckemalmens prestanda mer framträdande och priserna är höga. För närvarande förbereder stålföretag aktivt lager för vintern och förbättrar förhållandet mellan ugnskvaliteter. Vissa typer av resurser är en bristvara. Järnmalmsmarknaden förväntas fluktuera kraftigt nästa vecka.

Coca-Cola: Upp

Utbudet av koks minskar, stålverken har ökat sina inköp och utbud och efterfrågan är begränsade; kostnaden för kokskol stöds starkt och stora stålverk i Hebei har accepterat prishöjningar. Nyligen kan den andra omgången av kokshöjningar genomföras snart. Det förväntas att koksmarknaden kommer att vara stabil och stark nästa vecka.

Skrot: Upp

För närvarande, på grund av efterfrågan på påfyllning och vinterlagring, har vissa stålverk höjt åtgärderna, men stålverk med elugn kommer successivt att avbryta produktionen och semestra, och efterfrågan på stålskrot är svag, och det finns ett stort tryck på stålskrot att fortsätta öka. Det förväntas att marknaden för stålskrot kommer att vara stabil och stark under nästa vecka.

Tackjärn: Starkt

Nyligen har priserna på stålskrot, malm och koks stigit, och kostnaden för tackjärn har ökat avsevärt. Dessutom är lagertrycket hos järnverk inte högt, och priset på tackjärn har ökat. För närvarande är efterfrågan i nedströmsledet generell, och marknaden för tackjärn förväntas förbli stabil nästa vecka.

2. Det finns flera faktorer

1. Under 2022 kommer investeringarna i anläggningstillgångar inom transportsektorn att fortsätta att öka, vilket kommer att öka efterfrågan på stål efter festivalen.

Även om de nationella investeringsdata för anläggningstillgångar inom transportsektorn under 2022 ännu inte har släppts, visar olika informationskällor att mitt lands investeringar i anläggningstillgångar inom transportsektorn i år kommer att vara "måttligt avancerade" och uppnå "effektiva och stabila investeringar". Vid den nationella konferensen om transportarbete 2022 listades "effektiva och stabila investeringar" som ett av de "sex effektiva" kraven för hela året.

2. Vinterlagringspolicyer för olika stålverk har införts. Vinterlagringspriserna är generellt sett höga, rabatterna är lägre och den totala vinterlagringsvolymen har ökat år efter år.

Vissa stålverk i Shanxi har slutfört den första vinterlagringsplanen, och priset för den andra vinterlagringen har höjts med 50–100 yuan/ton. De stålverk som inte har antagit vinterlagringspolicyn är alla bundna till prispolicyn och har inga andra förmånspolicyer. För närvarande har den totala mängden vinterlagringsorder som mottagits av stålverk i det statistiska urvalet uppgått till 1,41 miljoner ton, en ökning med 55 % jämfört med samma period förra året. Dessutom kan Shougang Changzhi inte fastställa vinterlagringspolicyn, Shanxi Jianlong är fortfarande igång, och sannolikheten för självlagring är extremt hög. Hittills är den uppskattade mängden vinterlagring av konstruktionsstål i Henan 1,04 miljoner ton, den totala mängden är mycket högre än förra året. Enligt statistiska uppgifter har årets vinterlagring ökat med 20 % jämfört med samma märke under samma period förra året. De befintliga stålverken är fulla av beställningar och tar inte längre emot externa beställningar, och vissa stålverk kan fortfarande ta emot beställningar, och de totala vinterreserverna kan fortsätta att öka.

3. Rivningen av vissa fastighetsprojekt på Haihua Island i Hainan har visat att investeringar i fastighetsutveckling är mer standardiserade och rationella.

För närvarande överstiger utbudet av fastigheter i de främsta städerna över hela landet efterfrågan, och städerna i tredje och fjärde rangen visar en ökning. Sammantaget befinner sig fastighetsmarknaden i en rationell och svag situation. Bostadsmarknaden i städer i tredje och fjärde rangen har dock sett en stadig tillväxt tack vare stöd för efterfrågan. Enligt statistik från China Index Research Institute kommer den kumulativa prisökningen på nya hus i Xuzhou att nå 9,6 % under 2021, vilket är den första bland de 100 bästa städerna i landet, följt av Xi'an, där huspriserna kommer att öka med 9,33 %.

Den 7 januari publicerade Peking detaljerna om den första omgången av centraliserad markförsörjning tidigt under 2022, och blev därmed den första staden i landet att lansera nya projekt. Reportern sorterade ut och fann att hälften av de 18 tomterna har etablerat försäljningsyta för befintliga hus, den högsta premiesatsen är inte mer än 15 %, och den genomsnittliga premiesatsen för den övre gränsen för markpriset är satt till 7,8 %.

Publiceringstid: 11 januari 2022