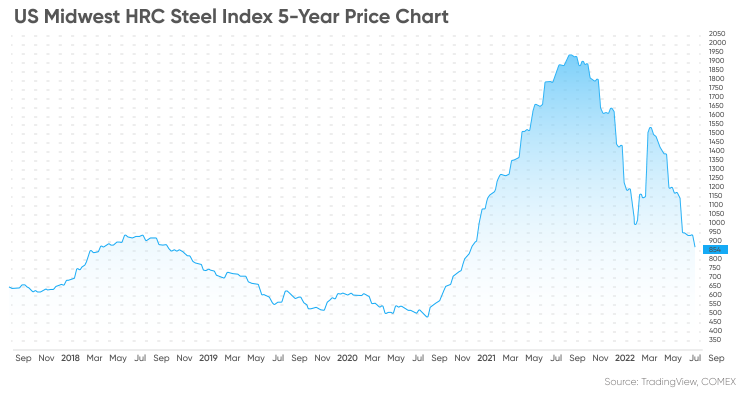

De amerikanska stålpriserna ligger kvar i en utdragen nedåtgående trend från och med den 9 september 2022. Terminskontrakten för råvaran har sjunkit från nära 1 500 dollar i början av året till runt 810 dollar i början av september – en minskning med över 40 % hittills i år.

Den globala marknaden har försvagats sedan slutet av mars då den stigande inflationen, Covid-19-nedstängningar i delar av Kina och konflikten mellan Ryssland och Ukraina alla har ökat osäkerheten kring efterfrågeutsikterna under 2022 och 2023.

Det kontinuerliga inhemska varmvalsade stålet (HRC) i mellanvästern i USAterminskontraktvar ner 43,21 % sedan årets början, efter att senast ha stängt på 812 dollar den 8 september.

HRC-priserna nådde flermånaders högsta nivåer i mitten av mars, då oro över utbudet av stålproduktion och export i Ryssland och Ukraina stödde marknaden.

Marknadsstämningen har dock försämrats sedan en strikt nedstängning infördes i Shanghai i början av april, vilket fick priserna att rasa under de följande veckorna. Det kinesiska finanscentret avslutade officiellt sin två månader långa nedstängning den 1 juni och hävde ytterligare restriktioner den 29 juni.

Kinas ekonomiska återhämtning har tagit fart i juli, då förtroendet har förbättrats och affärsaktiviteten ökar, trots sporadiska covidutbrott i hela landet.

Är du intresserad av att lära dig mer om stålråvarupriser och deras utsikter? I den här artikeln tittar vi på de senaste nyheterna som påverkar marknaden tillsammans med analytikernas stålprisprognoser.

Geopolitisk instabilitet driver osäkerhet på stålmarknaden

Under 2021 var pristrenden för amerikanska HRC-stål uppåt under större delen av året. Det nådde en rekordhög nivå på 1 725 dollar den 3 september innan det föll under fjärde kvartalet.

Amerikanska HRC-stålpriser har varit volatila sedan början av 2022. Enligt CME:s stålprisdata började augusti 2022-kontraktet året på 1 040 dollar per short ton och sjönk till en lägsta nivå på 894 dollar den 27 januari, innan det återhämtade sig över 1 010 dollar den 25 februari – en dag efter att Ryssland invaderade Ukraina.

Priset steg till 1 635 dollar per short ton den 10 mars på grund av oro för störningar i stålförsörjningen. Men marknaden vände nedåt som svar på nedstängningarna i Kina, vilka har dämpat efterfrågan från världens största stålkonsument.

I sin kortsiktiga prognos (SRO) för 2022 och 2023 sa World Steel Association (WSA), en ledande branschorganisation:

I en artikel om EU:s byggsektor i början av september framhöll ING-analytikern Maurice van Sante att förväntningarna om lägre efterfrågan globalt – inte bara i Kina – satte press nedåt på metallpriset:

Publiceringstid: 14 september 2022